В первую очередь это документ, описывающий целесообразность создания какого-либо продукта/услуги. Технико-экономическое обоснование (далее ТЭО) внедрения системы электронного документооборота (СЭД) позволяет сопоставить необходимые затраты и ожидаемые результаты, а также рассчитать срок окупаемости вложений и определить экономический эффект от использования СЭД.

Официальное определение также дает ГОСТ 24.202-80 Требования к содержанию документа «технико-экономическое обоснование создания АСУ»: «Документ «Технико-экономическое обоснование создания АСУ» (ТЭО АСУ) предназначен для обоснования производственно-хозяйственной необходимости и технико-экономической целесообразности создания или развития АСУ …»

На каком этапе разрабатывается ТЭО?

Любой проект начинается с инициализации, с формулировки целей для решения производственных задач.

Основные типовые цели внедрения систем электронного документооборота:

- повышение сохранности и актуальности документов;

- обеспечение соответствия действующим регламентам;

- сокращение сроков подготовки и согласования документов;

- сокращение времени поиска документов;

- сокращение времени формирования отчетов.

Технико-экономическое обоснование составляется для анализа технической и экономической целесообразности проекта внедрения СЭД.

Именно на этом этапе компания решает для себя, будет она дальше развивать проект по внедрению и модернизации СЭД или нет.

Рис. 1. Процесс принятия решения по старту проекта внедрения СЭД

После согласования и утверждения технико-экономического обоснования на внедрение/модернизацию СЭД компания принимает итоговое решение по дальнейшему ходу проекта.

Цели и задачи подготовки ТЭО

Основная цель подготовки технико-экономического обоснования (ТЭО) одна – обосновать необходимость и целесообразность создания/модернизации СЭД. Но целевая аудитория, для кого предназначено технико-экономическое обоснование, может быть различной.

ТЭО может составляться как для внутреннего использования (например, для согласования с Руководством и дальнейшего развития проекта), так и для внешнего (например, для подтверждения инвестиционной привлекательности проекта СЭД кредиторам и инвесторам).

В зависимости от того, для кого и для каких целей и задач готовится документ ТЭО, глубина проработки некоторых разделов может быть различной.

Приведем общую сводную таблицу по кругу потенциальных заинтересованных лиц при подготовке технико-экономического обоснования:

| Заинтересованные лица |

Цели/задачи |

Области и интересы в ТЭО |

| Владелец, собственник бизнеса | Для объективной оценки необходимости реализации рассматриваемого проекта | Основной акцент на соответствие стратегии компании, соотношении расходы-доходы, анализе эффективности вкладываемых средств |

| Руководитель, генеральный директор | Для анализа, контроля и планирования; для обоснования принятого решения по внедрению СЭД, в т.ч. перед советом директоров | Основной акцент на цели, задачи, условия, сроки, затраты и ожидаемые результаты |

| Инвесторы, представители банков | Для оценки возможности вложения инвестиций в рассматриваемый проект | Основной акцент на финансовый план и условия получения доходов |

| Кредиторы | Для принятия решения по кредитованию | Основной акцент на финансовый план и план возврата кредита |

| Инициатор проекта, функциональный заказчик | Для понимания масштабов и определения границ проекта; для понимания рисков | Основной акцент на границах проекта, возможностях и ограничениях: функциональных, технических и организационных ограничений, сроков и бюджете проекта. |

| Руководители проектов | Для дальнейшего планирования хода реализации проекта; для понимания границ проекта и рисков | Основной акцент на этапы реализации. Также интересуют границы проекта и ограничения (функциональные, технические, организационные, сроки, бюджет, ресурсы) |

В основном технико-экономическое обоснование составляется для согласования и утверждения проектов перед Руководством, а также используется в качестве основы при подготовке технического задания на проектируемую систему.

По специфики своей работы я участвовала в подготовке технико-экономического обоснования внедрения СЭД для внутреннего использования. Основными задачами разрабатываемого документа были: анализ текущей ситуации, выявление проблем, описание имеющихся ресурсов, анализ и выбор оптимального решения, определение ключевых показателей и эффекта от внедрения СЭД. Документ разрабатывался совместно с функциональным подразделением Заказчика для анализа, планирования и обоснования проекта перед Руководством Заказчика. Инициатором проекта выступало подразделение делопроизводства.

Процесс подготовки Технико-экономического обоснования

Как уже отмечалось, любой проект начинается с инициализации, выявления потребностей, целей и задач проекта и подготовки технико-экономического обоснования.

После подготовки, технико-экономическое обоснование согласуется и утверждается с Руководством. После чего Руководство принимает решение:

- Отклонить проект как не целесообразный и экономически невыгодный.

- Временно отложить проект с необходимостью дополнительного уточнения.

- Утвердить документ ТЭО с дальнейшей передачей на согласование/утверждение Инвестору или Кредитору.

- Утвердить документ ТЭО с дальнейшей передачей Руководителю проекта полномочий для реализации проекта.

В случае согласования/утверждения проекта Инвестором/Кредитором, проекту присваивается бюджет, и Руководителю проекта передаются полномочия на реализацию СЭД.

В случае успешного утверждения проекта, назначенный Руководитель проекта совместно с Инициатором проекта приступает к реализации проекта.

Кто подготавливает ТЭО

В зависимости от принятой структуры в компании, подготовкой ТЭО занимается как непосредственно Функциональный заказчик, так и выделенный под данный проект Руководитель проекта.

Функциональный заказчик – это представитель бизнес- подразделения, курирующий дальнейшее развитие проекта и ответственное за расходование денежных средств под данный проект.

В настоящее время наиболее распространены случаи, когда технико-экономическое обоснование готовит потенциальный подрядчик, планируемый для привлечения внедрения СЭД. Также для составления ТЭО привлекаются консалтинговые компании. Стоимость таких работ обычно колеблется от 5 000 до 120 000 рублей. Обычно считается, что стоимость работ по разработке ТЭО должна составлять не более чем 5-10% от стоимости всего проекта по внедрению СЭД.

Сами подрядчики обычно рассматривают такие работы как возможность получить дополнительные бонусы при выборе их в качестве основного исполнителя.

Не редки случаи, когда компании подрядчики готовы помочь в подготовке ТЭО, в том числе и бесплатно, на такие случаи у некоторых компаний есть заготовленные шаблоны по подготовке технико-экономического обоснования для внедрения их системы.

На практике, расчет экономических выгод лучше осуществлять своими силами, т.к. только вы и представители вашей компании знают актуальные проблемы и задачи, стоящие перед вашей организацией. Также не будут возникать проблем с конфиденциальностью информации.

Формат подготовки ТЭО

Технико-экономическое обоснование может составляться как отдельный документ, так и входить в состав других документов, например Бизнес плана.

Основное отличие ТЭО от Бизнес плана состоит в том, что Бизнес план напрямую описывает пути осуществления стратегии, целей и задач организации в контексте необходимых для реализации проектов, а ТЭО больше предназначен для обоснования конкретного проекта.

При этом, оформляться технико-экономическое обоснование может по-разному, в некоторых компаниях это краткое описание на 1-2 страницы формата А4, а в некоторых – это комплекс документов, над составлением которых работает группа выделенных специалистов или даже все подразделение.

Структура технико-экономического обоснования

Существует официальная структура Технико-экономического обоснования согласно ГОСТ 24.202-80:

Пример структуры Технико-экономического обоснования (по ГОСТ 24.202-80):

|

На практике же, каждая компания готовит технико-экономическое обоснование по собственному формату, описывая лишь основные разделы ТЭО.

Можно выделить основные типовые разделы ТЭО, которые обязательно присутствуют в технико-экономическом обосновании в том или ином виде:

- Общее описание. Описывается текущее состояние предприятия, процессов. Приводится обзор рынка

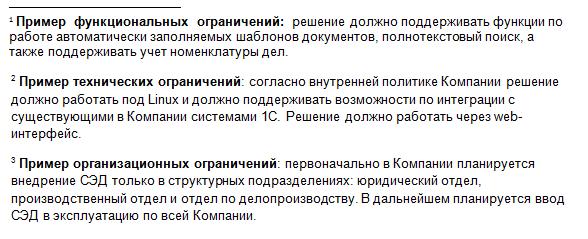

- Существующие возможности. Описывается анализ имеющихся ресурсов, возможностей и ограничений: технических и организационных ограничений, сроков и бюджете проекта.

- Потенциальные возможности. Описывается анализ потенциальных возможностей и выгод, рынков сбыта и др.

- Необходимые дополнительные ресурсы. Описываются все виды затрат и ресурсов необходимых для достижения поставленных целей.

- Производственный план. Описывается план график проекта.

- Оценка эффективности и окупаемости. Описывается оценка эффективности и окупаемости, финансовый план, возврат инвестиций и др.

В случае, если Вы будете разрабатывать ТЭО по собственной структуре и формату, обязательно включите в документ типовые обязательные разделы. Формулировка разделов может быть различной, но смысловое назначение разделов должно быть отражено в итоговом документе.

Сроки подготовки ТЭО

Срок подготовки ТЭО зависит от степени детализации описания ТЭО; объема планируемого к разработке и внедрению функционала; количества рассматриваемых процессов; готовности и актуальности действующих регламентов и других внутренних документов, описывающих положения по работе рассматриваемых процессов; наличие готовой инфраструктуры и выделенного персонала.

Сроки подготовки технико-экономического обоснования по внедрению СЭД могут колебаться в зависимости от объема и сложности расчетов от 3-х дней до 1 года.

Пошаговое руководство подготовки ТЭО СЭД

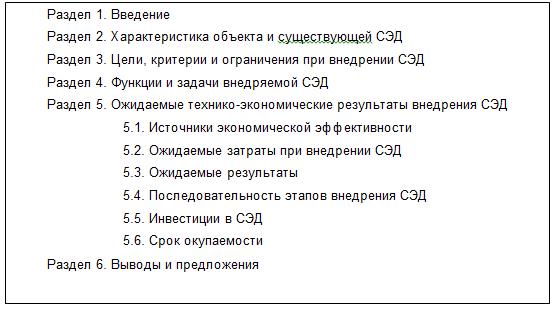

Для примера за основу описания возьмем структуру ТЭО по ГОСТ 24.202-80, т.к. на текущий момент она имеет наиболее расширенную структуру и является официальной структурой для разработки технико-экономического обоснования.

В рассматриваемом далее примере, Технико-экономическое обоснование будет иметь следующую структуру:

Рассмотрим пример подготовки Технико-экономического обоснования на внедрение системы электронного документооборота для автоматизации работы с внутренними документами и договорами.

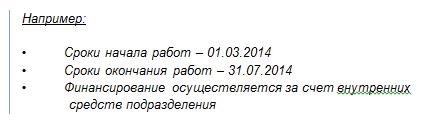

Раздел 1. Введение

В разделе приводится описание сроков начала и окончания работ, источники и порядок финансирования работ, перечень используемых нормативно-технических документов и другая общая информация.

Раздел 2. Характеристика объекта и существующей СЭД

В разделе приводится общая характеристика объекта автоматизации; организационная структура; автоматизированные и неавтоматизированные функции СЭД, существующие и потенциальные возможности; выявленные недостатки и возникающие затраты, а также потери при отсутствии автоматизируемой функциональности; характеристики готовности внедрения СЭД.

Таким образом, в этом разделе мы даем общее описание текущей ситуации, описываем существующее решение СЭД со всеми плюсами и минусами, и описываем потенциальные возможности.

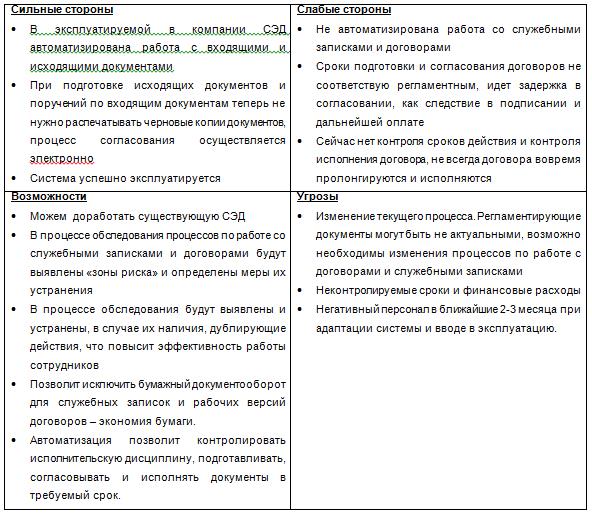

Для этих целей мы проведем SWOT анализ для анализа эффективности или не эффективности существующей Системы электронного документооборота, ее сильных и слабых сторон, потенциальных возможностей и рисков.

Почему именно SWOT анализ? Во-первых, он наиболее полно отразит интересующую нас информацию для описания данного раздела. Во-вторых, этот инструмент является самым распространенным среди Руководителей, т.к. отображает текущее состояние с сильными и слабыми сторонами и позволяет выявить направление, в котором нужно двигаться дальше, с использованием сильных сторон, чтобы исключить слабые стороны и минимизировать риски.

SWOT – это аббревиатура, используемая в менеджменте и маркетинге для определения сильных и слабых сторон, потенциальных возможностей и рисков рассматриваемого объекта.

SWOT анализа для существующей Системы электронного документооборота в рамках нашего примера:

Для устранения выявленных рисков и угроз сразу фиксируем необходимость в рамках проекта предусмотреть:

- Для снятия негативного фона при внедрении и адаптации СЭД необходимо участие максимального числа сотрудников, которые будут работать в Системе. Когда сотрудники вовлечены на ранних этапах в проект и их мнение и пожелания учитываются, процесс адаптации системы всегда проходит более легко. И это вполне обоснованно, т.к. СЭД внедряется не для того чтобы внедрить Систему, а для того, чтобы именно этим сотрудникам было удобно в дальнейшем работать. Поэтому так важно по возможности учитывать пожелания сотрудников.

Если сотрудников много, и нет возможности индивидуального интервьюирования, то можно использовать метод опроса (составить бланк опроса и разослать всем сотрудникам, по спорным вопросам, провести дополнительное уточнение).

- Для контроля сроков и бюджета проекта необходимо тщательно подготовить детализацию требований и план реализации проекта. Детализация требований позволит как и Вашей компании понимать фиксированный объем работ, так и потенциальному Поставщику четко оценить время и стоимость выполнения работ. Выбрав достойного поставщика и согласовав с ним сроки – контролировать их исполнение.

- Изменения в процессах неизбежны. Необходимо заранее это понимать и предусматривать дальнейшую необходимость обновления регламентирующих документов.

Все это мы также можем отразить в Технико-экономическом обосновании, заранее предупредив вопросы Руководства.

Проведенный SWOT анализ также позволил нам выявить потери, возникающие при отсутствии автоматизации по работе служебных записок и договоров, а именно:

- Экономия на бумаге: расходы на канцтовары, такие как бумага, картриджи и т.п.

- Временные расходы на подготовку документов

- Временные расходы на согласование документов

- Финансовые расходы при отсутствии контроля по своевременному закрытию/пролонгации договоров

- Временные расходы по неэффективной работе сотрудников: дублирование действий, перегруженность подразделений по работе вне собственной зоны ответственности и др.

Наиболее часто среди таких потерь выделяют сокращение расходов на бумагу, принтер, рабочего времени сотрудников на поиск и обработку документов, – все эти величины достаточно измеримы и также могут быть использованы в расчете экономической эффективности.

По бумаге все достаточно просто. Вам нужно оценить количество и объем документопотока внутренних документов компании (уведомлений, служебных записок, докладных и т.д.) – элементарный перевод этих потоков документов в электронный вид и исключение оборота бумажных экземпляров существенно сократит вышеуказанные расходы.

Но есть и такие затраты, которые не так легко прогнозируемы, а величины их не только не прогнозируемы, но и порой критичны.

К таким затратам относится время, особенно время поиска необходимого документа в максимально короткие сроки. Документы могут запрашивать, как и судебные приставы, так и налоговая, а сроки всегда очень ограничены. Внедрение СЭД исключит риски по утери необходимых документов.

Кроме того, достаточно часто бывает, что сотрудники просто «утопают» в обилии и согласовании различных внутренних документов, при этом, не осознавая что часть документов дублируют друг друга, и не понимая для кого и зачем они формируют эти документы. Все это время. И при проектировании и оптимизации процессов при внедрении СЭД все подобного рода ситуации выявляются. Здесь эффект косвенный, в явном виде на этапе расчета ТЭО не прогнозируемый, но в результате более чем ощутимый.

Сокращение сроков по подготовке и внутреннему согласованию документов можно организовать за счет использования шаблонов различных типов документов.

Среди основных бизнес выгод при внедрении СЭД выделяют:

- исключение потери документов, за счет наличия и использования электронной версии документа;

- контроль комплектности документов;

- повышение уровня взаимодействия между сотрудниками подразделений и филиалами компании;

- повышение уровня исполнительской дисциплины, за счет средств мониторинга по работе с документами;

- обеспечение уровней информационной безопасности за счет разграничения уровня доступа к документам;

- сокращение временных затрат на обработку документов при регистрации документов, за счет использования средств потокового сканирования и настроенных шаблонов по автоматическому заполнению карточек документов;

- сокращение временных затрат при поиске документов и формировании различных отчетов.

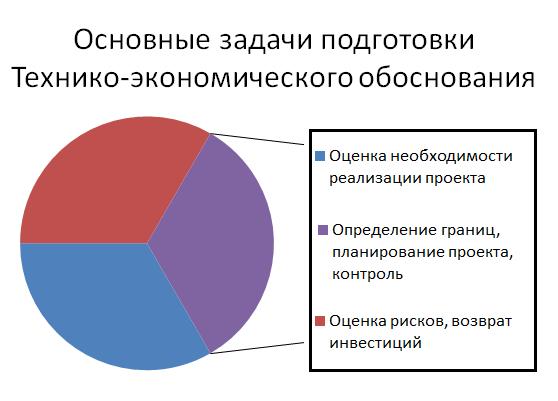

Раздел 3. Цели, критерии и ограничения при внедрении СЭД

В разделе описываются цели и критерии внедрения СЭД. Также в разделе описываются ограничения.

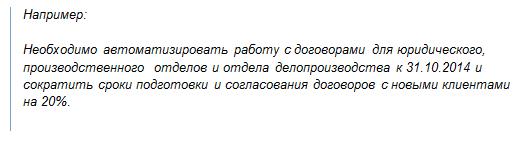

Цели подготовки ТЭО могут быть разными. Порой разработка документов связанных с технико-экономическим обоснованием превращается в разработку дополнительных бюрократических документов, описывающих фиктивную выгоду от внедрения СЭД. Причин может быть несколько.

Основная причина заключается в выборе показателей для измерения эффективности внедрения СЭД. Для оценки реальной эффективности и экономической выгоды необходимо выбирать измеряемые показатели, для этого необходимо изначально при формировании цели внедрения СЭД формулировать цель так, чтобы она была в дальнейшем измерима.

Для формирования измеримой цели внедрения СЭД можно использовать общепринятую технологию формирования целей по SMART.

SMART – это аббревиатура, используемая в менеджменте и проектном управлении для определения целей и постановки задач.

В качестве примера приведем показатели, которые потенциально можно использовать для измерений:

- Сроки выполнения поставленных задач, например, согласование документа;

- Сроки постановки, контроля и исполнения поручений по документам;

- Сроки подготовки отчетов;

- Сроки поиска документов, информации в документах и справочниках.

Эти же показатели можно использовать в дальнейшем как ключевые показатели эффективности (KPI, Key Performance Indicators).

KPI, Key Performance Indicators (Ключевые показатели эффективности) – это показатели деятельности подразделения (предприятия), которые помогают организации в достижении стратегических и тактических (операционных) целей.

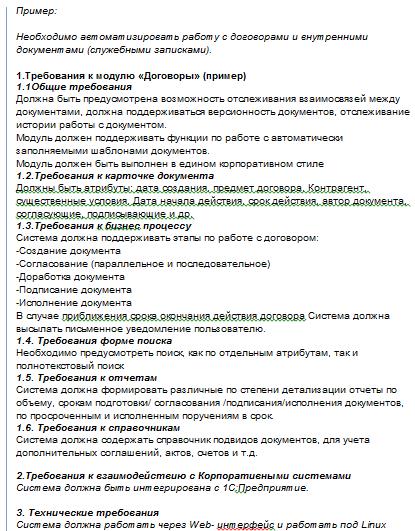

Раздел 4. Функции и задачи внедряемой СЭД

В разделе приводится описание планируемых для реализации функций и задач СЭД.

В нашем примере это будет описание автоматизируемых процессов согласования внутренних документов и договорной документации; доработка формы поиска и формирования отчетов.

(Продолжение следует…)

Автор: Е.С. Рожкова, часть статьи.

Опубликовано: Журнал “Современные технологии делопроизводства и документооборота”, 2014

Связанные статьи

Разрабатываем ТЭО внедрения СЭД (часть 2)

loading...

Рожкова Елена

Ведущий специалист

Проектирование и описание бизнес процессов, сайтов, порталов и систем электронного документооборота

Рожкова Елена

Ведущий специалист

Проектирование и описание бизнес процессов, сайтов, порталов и систем электронного документооборота

343 комментария к статье “Разрабатываем ТЭО внедрения СЭД (часть 1)”